1.1 Hiện trạng kết nối lưới điện khu vực

1.1.1 Hiện trạng kết nối lưới điện giữa Việt Nam và các nước trong khu vực

1.1.1.1 Lưới điện liên kết với Trung Quốc

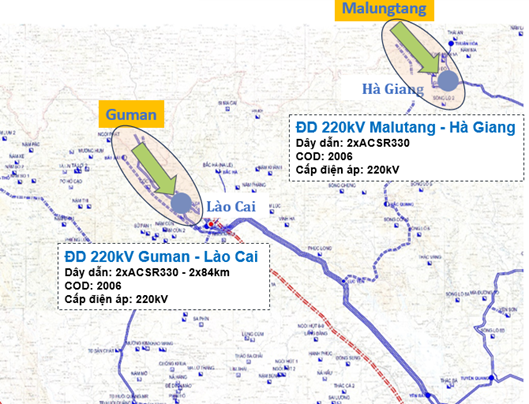

Việt Nam nhập khẩu khoảng 550 MW từ Trung Quốc qua các đường dây 220kV và 110kV như Malungtang – Hà Giang, Guman – Lào Cai và Hà Khẩu – Lào Cai. Sản lượng nhập năm 2022 khoảng 0,66 tỷ kWh.

1.1.1.2 Lưới điện liên kết với Lào

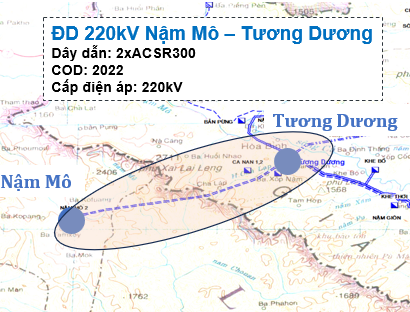

Việt Nam nhập điện qua các tuyến 220kV Xekaman 3 – Thạnh Mỹ, Xekaman 1 – Pleiku với tổng công suất 572 MW. Tuyến 220kV Nậm Mô – Tương Dương cũng đã đóng điện năm 2022 để bổ sung nguồn từ Lào.

1.1.1.3 Lưới điện liên kết với Campuchia

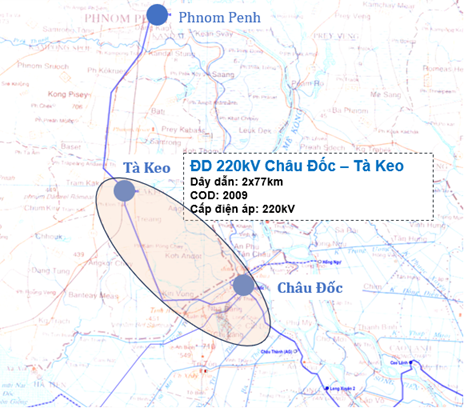

Việt Nam xuất khẩu điện sang Campuchia qua đường dây 220kV Châu Đốc – Tà Keo, công suất tối đa 250 MW, sản lượng khoảng 1 tỷ kWh/năm.

1.1.2 Hiện trạng kết nối lưới điện trong khu vực

Kết nối lưới điện tiểu vùng Mekong và ASEAN (APG) là chiến lược tăng an ninh năng lượng. Năm 2022 nổi bật với dự án LTMS-PIP (Lào – Thái Lan – Malaysia – Singapore) 100 MW, thúc đẩy hợp tác điện xuyên biên giới. Nhiều tuyến liên kết song phương khác đang vận hành, góp phần tối ưu nguồn điện khu vực.

1.2 Các định hướng và hợp tác phát triển lưới điện truyền tải ASEAN (ASEAN Power Grid)

1.2.1 Nhu cầu và khả năng liên kết lưới điện ASEAN

Các nước ASEAN có tiềm năng năng lượng tái tạo không đồng đều, vì vậy việc hình thành lưới điện liên kết sẽ giúp trao đổi nguồn điện, giảm chi phí đầu tư và tăng an ninh năng lượng. Kết nối khu vực có thể giảm 154 GW công suất lắp đặt và tiết kiệm khoảng 1,87 tỷ USD. Thái Lan và Singapore là hai nước nhập khẩu điện lớn, trong khi Lào, Campuchia, Myanmar và Brunei có khả năng xuất khẩu vượt 20% sản lượng. Lưới điện ASEAN còn giúp tối ưu nguồn năng lượng tái tạo, khai thác hiệu quả gió, mặt trời và thủy điện trong khu vực, đồng thời sử dụng điện than – khí làm nguồn cân bằng khi công suất tái tạo thấp.

1.2.2 Nhu cầu và khả năng liên kết lưới điện ASEAN với Việt Nam

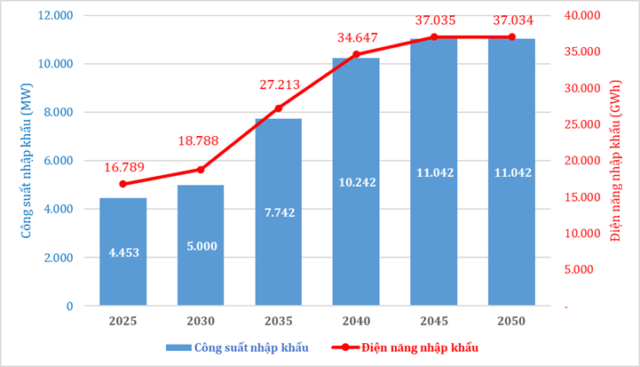

Theo Quy hoạch điện VIII, Việt Nam sẽ tăng cường liên kết 220–500 kV với các nước, đặc biệt là nhập khẩu điện từ Lào. Miền Bắc thiếu nguồn tái tạo nên cần nhập 5.000–8.000 MW vào năm 2030 và 11.000 MW vào năm 2050. Miền Trung và Tây Nam Bộ có lợi thế địa lý, tiềm năng năng lượng tái tạo và cơ hội kết nối sang Thái Lan, Campuchia, Myanmar, Malaysia và Singapore. Việc phát triển các tuyến HVDC hoặc back-to-back là cần thiết để đáp ứng xu hướng chuyển dịch xanh và đảm bảo an ninh năng lượng khu vực.

1.3 Một số nghiên cứu và giải pháp đề xuất của PECC2

1.3.1 Nghiên cứu lưới điện liên kết mua bán điện xanh ASEAN (AGPG)

1.3.1.1 Sự cần thiết xây dựng AGPG

AGPG cần thiết nhằm đáp ứng cam kết COP26–27, tận dụng tiềm năng NLTT không đồng đều giữa các nước ASEAN, giảm phụ thuộc vào điện hóa thạch và hỗ trợ doanh nghiệp đáp ứng yêu cầu thuế carbon. Ngoài ra, Việt Nam – Lào – Campuchia có vị trí trung tâm và nhiều tiềm năng NLTT, thuận lợi cho việc hình thành trục mua bán điện xanh khu vực.

1.3.1.2 Các liên kết phục vụ mua bán điện xanh

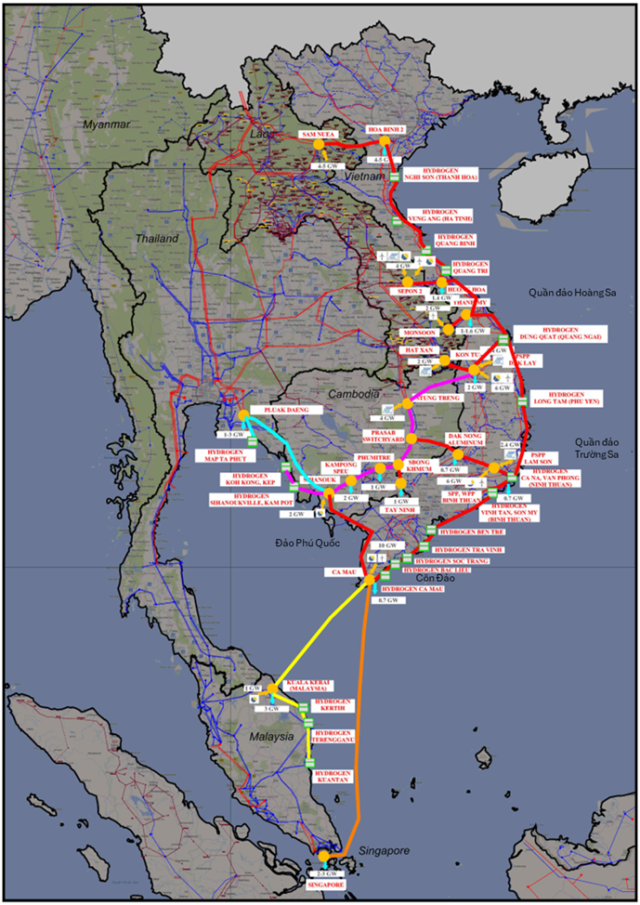

Đề xuất xây dựng các tuyến 500kV HVAC giữa Lào – Việt Nam – Campuchia – Thái Lan; đồng thời sử dụng cáp ngầm HVDC cho tuyến Cà Mau – Singapore/Malaysia, phục vụ xuất khẩu điện xanh.

1.3.1.3 Công nghệ truyền tải AGPG

AGPG vận hành như lưới cục bộ 500kV HVAC giữa các nước, không can thiệp vào lưới quốc gia. Các tuyến xuyên biển dài sử dụng HVDC.

1.3.1.4–1.3.1.6 Mô hình và kiến nghị

Đề xuất mô hình công ty truyền tải tại từng nước, cơ chế thị trường điện xanh ASEAN, thành lập Trung tâm điều khiển AGPG tại TP.HCM, thúc đẩy hợp tác đầu tư, chuẩn hóa REC và mở rộng kết nối sau 2035.

1.3.2 Nghiên cứu lưới điện đấu nối mua điện Lào

1.3.2.1–1.3.2.3 Nhu cầu và khả năng nhập khẩu Lào

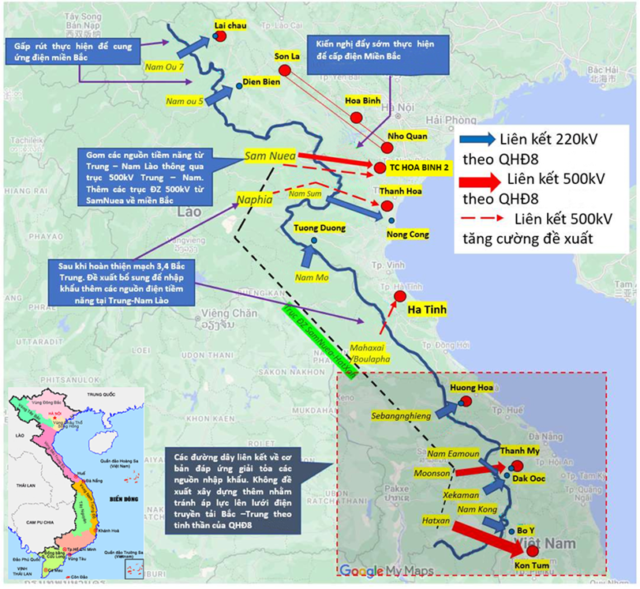

Miền Bắc thiếu điện nghiêm trọng, trong khi Lào dư thủy điện và NLTT trên 19.500 MW. Việt Nam có thể nhập 8–10 GW khi bổ sung các tuyến 500 kV.

1.3.2.4 Danh mục dự án đề xuất

Đẩy sớm các tuyến 220–500kV từ Nậm Ou, Sam Nuea, và đề xuất thêm đường dây Mahaxai – Hà Tĩnh, Naphia – Thanh Hóa để tăng cường nhập khẩu.